Achat immobilier : Les clés de la signature du compromis de vente

Votre check list des pièces à vérifier du compromis de vente

Sécurisez votre achat immobilier ! Découvrez les documents essentiels pour une acquisition sereine et sans imprévus avec votre compromis de vente.

L’acquisition d’un bien immobilier est un investissement majeur qui nécessite une vigilance particulière. Pour une transaction sécurisée, la connaissance et la vérification des documents du vendeur sont primordiales. Ces éléments offrent une vision claire de la situation légale du bien, vous aidant à prendre une décision éclairée et à anticiper d’éventuelles charges. Cet article vous guide à travers ces pièces essentielles, en vous conseillant pour ne rien négliger dans cette étape essentielle.

Analysons plus en détail les différentes parties du compromis de vente :

-

Les acquéreurs

Une des premières choses à remplir dans le compromis concerne les noms des acheteurs.

Vous pouvez également inclure une clause de substitution si vous achetez en société (SCI, SARL, etc.), comme indiqué dans la dernière ligne du document. Pas besoin de choisir tout de suite si vous souhaitez utiliser cette clause, vous aurez tout le temps de faire le point avec votre notaire ou votre expert-comptable pour prendre la meilleure décision pour vous.

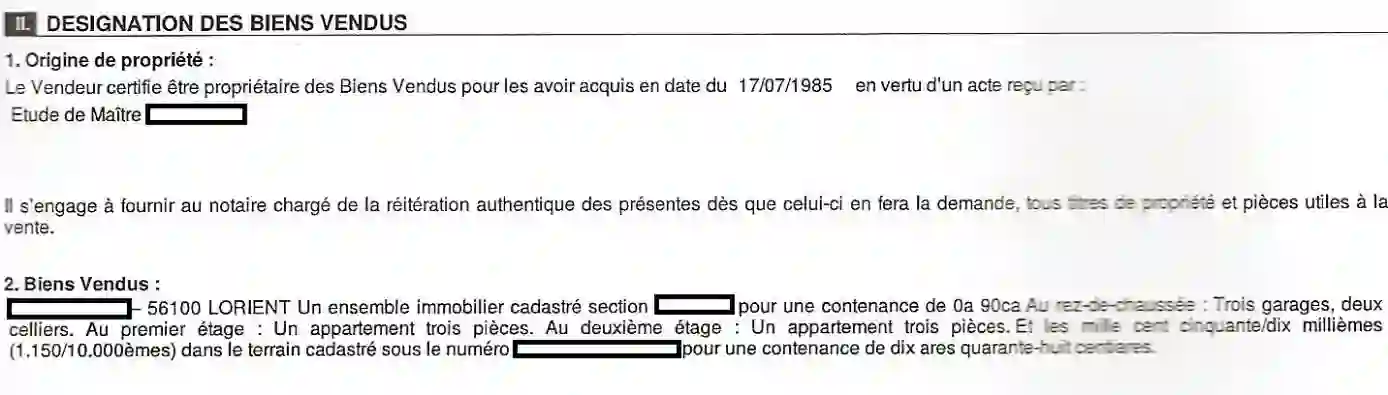

La nature du bien acheté

Cela peut paraître évident, mais il est essentiel de bien lire la clause désignant le bien vendu. J’en ai fait l’expérience : en achetant un immeuble, je pensais acheter uniquement le bâtiment, mais j’ai découvert qu’une cour commune y était également incluse, ce qui engageait des travaux à ma charge.

TOUJOURS LIRE LES DERNIERES LIGNES…

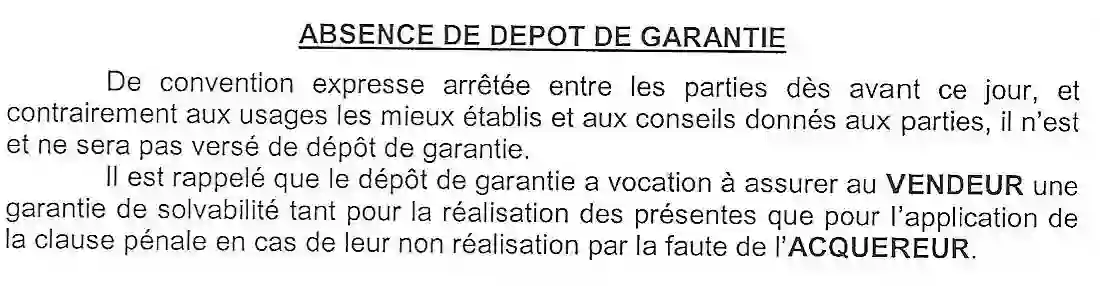

Le dépôt de garantie (ou séquestre)

Lors de la signature du compromis, il est courant que le vendeur demande un dépôt de garantie, souvent 10 % du prix de vente. Il sert de garantie pour le vendeur si vous ne poursuivez pas la vente alors que toutes les conditions suspensives sont levées. En cas de signature, cette somme sera déduite du prix final.

Ce n’est pas une obligation légale, mais c’est une pratique courante. Vous pouvez tout à fait refuser de verser un dépôt, en expliquant au vendeur que vous faites confiance à la procédure et que vous avez déjà pris des rendez-vous avec votre banque.

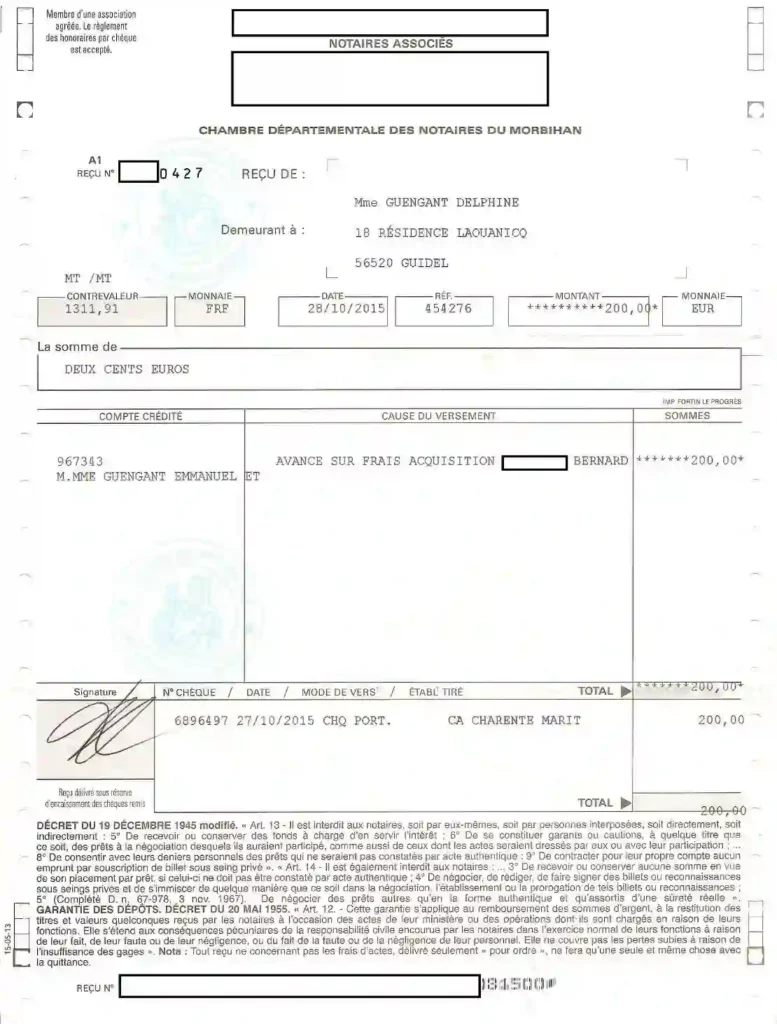

Les provisions sur frais

Le notaire vous demandera aussi un acompte pour couvrir les frais administratifs liés à l’étude du dossier. C’est une dépense incontournable.

Voici le reçu d’acompte que nous avons reçu :

- Mentionner le nom de votre notaire

Il est essentiel de s’assurer que votre notaire sera bien celui qui vous accompagnera. Inscrivez-le dans le compromis pour officialiser cette désignation.

Documents spécifiques pour la vente en copropriété

- Le règlement de copropriété et l’état descriptif de division

- La fiche synthétique de la copropriété

- Les procès-verbaux des trois dernières AG

- Le carnet d’entretien TRES IMPORTANT

- Les documents financiers (charges, impayés, travaux)

Il est fortement conseillé de demander tous ces documents en amont pour les étudier dans le calme, car leur compréhension peut être complexe. L’acheteur doit également être informé de la santé financière et des éventuels projets de travaux de la copropriété.

Les documents concernant la copropriété

Depuis la loi ALUR, l’acheteur doit être pleinement informé de l’état et de la gestion de la copropriété. Les documents essentiels à consulter sont :

- Le règlement de copropriété et l’état descriptif de division, qui précisent l’organisation de l’immeuble.

- La fiche synthétique de copropriété élaborée par le syndic, comprenant des données techniques et financières.

- Les procès-verbaux des trois dernières assemblées générales pour connaître les décisions récentes.

- Le carnet d’entretien et les diagnostics techniques (ravalement, travaux, état des ascenseurs, chaudières, etc.).

Pour les biens situés dans des copropriétés de plus de 10 lots et dont le budget annuel dépasse 15 000 €, vous devrez également connaître :

- Le montant des impayés de charges, si des dettes existent.

- La situation des impayés ou des dettes du syndicat.

En cas d’oubli ou de retard dans la communication de ces documents, le délai de rétractation de 10 jours sera reporté à partir de leur transmission.

Conseils lors de la vérification des documents préalables

Il est vivement conseillé de demander tous ces documents en amont, avant la signature du compromis, pour pouvoir analyser l’état général de la copropriété dans le calme. Le jour de la signature, la masse d’informations peut être difficile à assimiler, alors autant en bénéficier à tête reposée.

Si le vendeur ou le syndic ne vous remet pas ces documents rapidement, reportez la signature. Vous risquez sinon de vous engager sans avoir connaissance de la situation réelle.

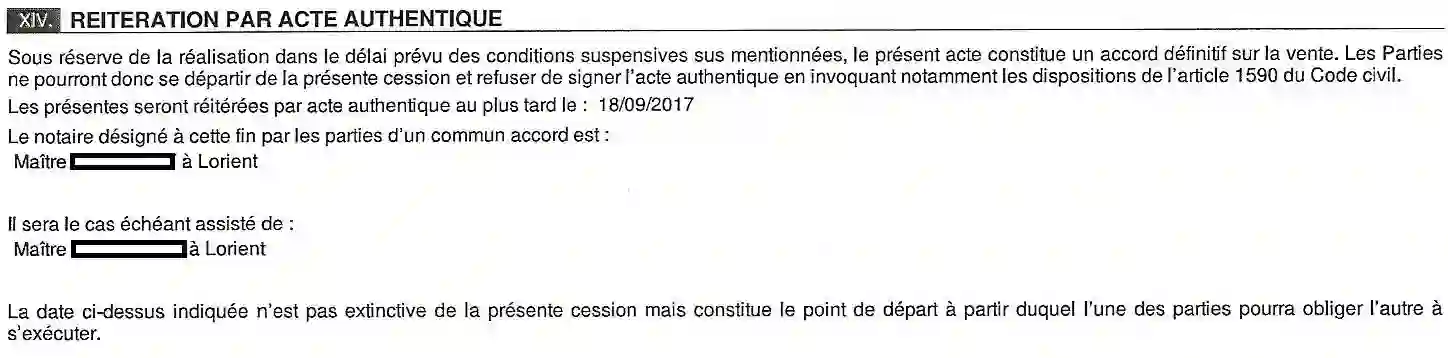

La signature du compromis devant un notaire

Le compromis peut être signé :

- Entre particuliers

- Avec une agence immobilière – en coordination avec un notaire qui validera ou rédigera le compromis.

- Directement chez un notaire – c’est la méthode la plus sécuritaire et la plus simple. Le notaire s’occupe de tout : rédaction, vérification des pièces, organisation de la signature.

Conseil : La rédaction et la signature du compromis chez le notaire sont généralement gratuites. Le compromis sera ensuite envoyé en recommandé avec accusé de réception.

Comment annuler une vente ?

Même après la signature du compromis, vous disposez de deux options pour vous rétracter :

1. Droit de rétractation

- En vertu de la loi Macron, vous avez un délai de 10 jours pour vous désister, sans motif, après la signature du compromis.

- Ce délai commence à partir du lendemain de la réception du courrier recommandé portant le compromis.

- Vous pouvez envoyer une lettre recommandée ou utiliser un formulaire type pour exercer ce droit.

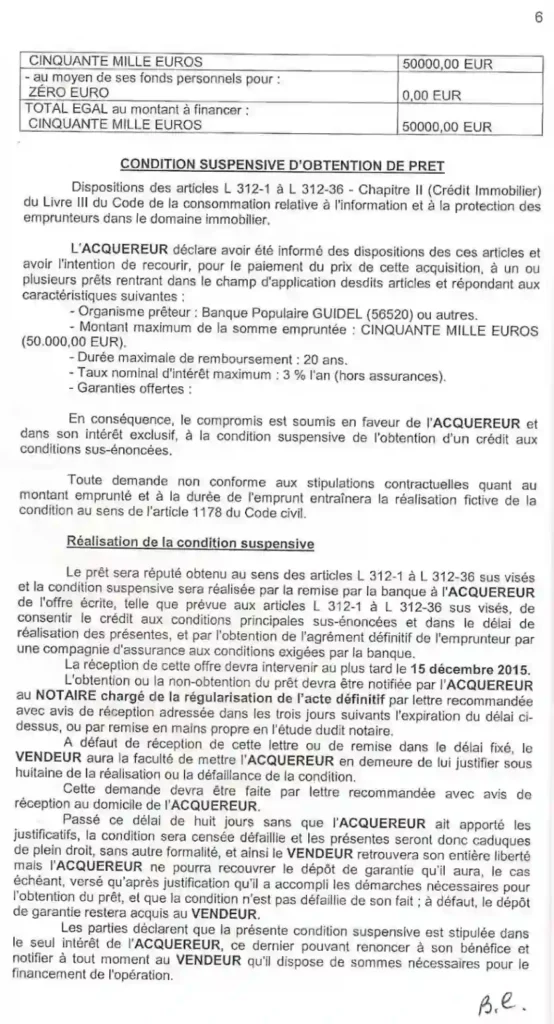

2. Les conditions suspensives

- Le compromis peut prévoir des clauses suspensives, notamment celle d’obtention d’un prêt.

- Si vous ne décrochez pas votre financement, vous pouvez demander l’annulation en invoquant cette clause.

- La condition suspensive de prêt doit être levée dans un délai généralement d’un à deux mois, mais il est conseillé de négocier un délai d’au moins 2 mois pour plus de sécurité.

- En cas d’échec du financement, vous devrez envoyer un courrier en recommandé pour demander le remboursement du dépôt de garantie.

Autres précisions importantes :

- Pour éviter tout problème, indiquez dans le compromis que vous souhaitez que l’obtention du permis de construire “purgé de tout recours” (voir mon article dédié pour plus de détails) afin d’éloigner tout risque de recours abusif d’un voisin, ce qui peut ralentir considérablement la procédure.

- Soyez également attentif à toutes les clauses liées aux travaux, aux taxes, ou à la copropriété, et vérifiez que le prix de l’acquisition inclut bien tous les coûts et travaux envisagés.

En respectant chacune de ces étapes et en vous entourant de professionnels compétents (notaire, diagnostiqueur, expert en financement), vous sécuriserez votre achat et éviterez bien des mauvaises surprises. La patience et la diligence dans chaque étape sont la clé pour réussir votre projet immobilier sereinement.

Pour conclure

L’examen attentif des documents est fondamental pour un achat immobilier réussi. Ils vous protègent contre les risques et les problèmes légaux, offrant une vision réaliste du bien. Prendre le temps d’étudier chaque élément, si besoin avec un expert, permet un achat éclairé et évite les mauvaises surprises. Cette rigueur vous assure de concrétiser votre projet en toute confiance et sécurité, avec un bien conforme à vos attentes.

Plus d’articles sur l’immobilier :

- Comment réduire ses frais de notaire lors de l’achat immobilier

- Les étapes pour réussir l’achat de votre bien immobilier

- Les documents essentiels annexé au compromis de vente : diagnostic immobilier pour un achat sécurisé

- Négociation immobilière : l’art subtil de l’influence

- Prix d’achat idéal : comment convaincre les vendeurs immobiliers

- Négociation immobilière : les secrets d’une réussite assurée

- L’immobilier, une affaire de relations de confiance : comment bâtir la relation

- Les différentes typologie de vendeur immobilier

- Analyser l’intérieur du logement

- Maîtriser l’évaluation d’un immeuble : les clés d’un investissement réussi

- Inspectez l’environnement immédiat du bien immobilier

- Préparation matériel pour réussir la visite d’un bien immobilier ?

- Comment REUSSIR la première visite d’un bien immobilier ?

- Un dossier de financement en béton

- Vous souhaitez obtenir un crédit immobilier ? Êtes-vous un bon client ?

- Ma stratégie d’investissement dans l’immobilier

- Comment effectuer sa recherche immobilier ?

- A quel prix acheter votre bien pour assurer sa rentabilité ?

- Investissement immobilier à Vannes

- Faut-il acheter sa résidence principale avant d’investir dans l’immobilier locatif ?

- La meilleure stratégie pour trouver un bien immobilier locatif rentable sans chercher !

- Les 3 erreurs à éviter lors d’un investissement dans un local commercial

- Comment devenir un vrai marchand de biens ?

- Comment monter un dossier de prêt immobilier en béton ?

- Acheter 30 appartements en CDD ?

- LMNP contre SCI à l’IS : le match !

- Diviser un immeuble en appartements ? Oui, mais attention !

- Collocation ou division immobilière ?

- L’art de négocier avec une agence immobilière, ou de s’en passer !

- Comment gagner des milliers d’euros, et ils ne s’en doute même pas ! Tuto

- Libre avec la collocation financière ?

- Comment faire de l’argent rapidement avec l’immobilier ?

- Trouver le bon plan immobilier saisonnier !

- Premier achat immobilier : éviter les arnaques !

- Acheter un appartement sans apport : notre expérience

- Comment bien préparer sa demande de prêt immobilier ?

- Appartement locatif : notre dernier achat

- Revenus passifs : Immobilier, Internet et Kiwis

- Investissement : l’importance du MADE IN MOI

- Comment investir dans l’immobilier ?

- Investissement immobilier : mon meilleur Conseil

- Investir dans l’immobilier : tous mes achats

- Immobilier à l’Île Maurice : opter pour l’investissement locatif

- En quête du meilleur, investissement locatif

- Investissement immobilier : qu’est-ce qu’un bien avec du potentiel ?

- Comment faire un investissement locatif sans apport ?

- Vendre sa résidence principale à une SCI familiale ?

- Investir avec 40 % deux taux d’entêtement ?

- Renégocier son crédit immobilier avec sa banque

- Rendement, locatif : comment le calculer simplement

- Acheter un bien immobilier et trouver la bonne affaire

- Attention, attention aux conditions suspensives lors d’un achat immobilier

- Sur la route de l’indépendance financière

- Obtenir un accord de principe en 1 heure !

- Comment investir à l’étranger facilement ?

- Acheter pour louer : la stratégie gagnante

- Estimer un bien immobilier en 3 minutes chrono

- Autofinancement d’un bien immobilier

- Devenir riche avec l’immobilier : les deux techniques incontournables !

- Comment épargner facilement ?

- Devenir riche rapidement avec l’immobilier : un travail de feignant ?

- Investissement immobilier locatif : les deux principales fausses, croyances !

- Comment s’enrichir facilement avec des dettes ?