Tout savoir sur les emprunts : intérêts, capital et assurances

Un emprunt, comment ça marche ? De la théorie à la pratique.

La théorie, c’est bien, mais la pratique, c’est mieux ! Découvrez comment fonctionne concrètement un emprunt immobilier, et les assurances emprunts, apprenez à optimiser votre projet pour réussir votre achat.

Emprunter pour un projet immobilier, une étape cruciale qui peut paraître complexe. Cet article vous accompagne pas à pas, en vous expliquant les notions clés (intérêts, capital, assurances emprunts) et en vous donnant des conseils pratiques pour aborder sereinement votre demande de financement.

1. Intérêts et capital

Lors d’un crédit immobilier, la banque vous donne une somme d’argent importante en une seule fois contre des petits remboursements tous les mois.

Petits remboursements auxquels on ajoute une assurance en cas d’incapacité à payer votre mensualité.

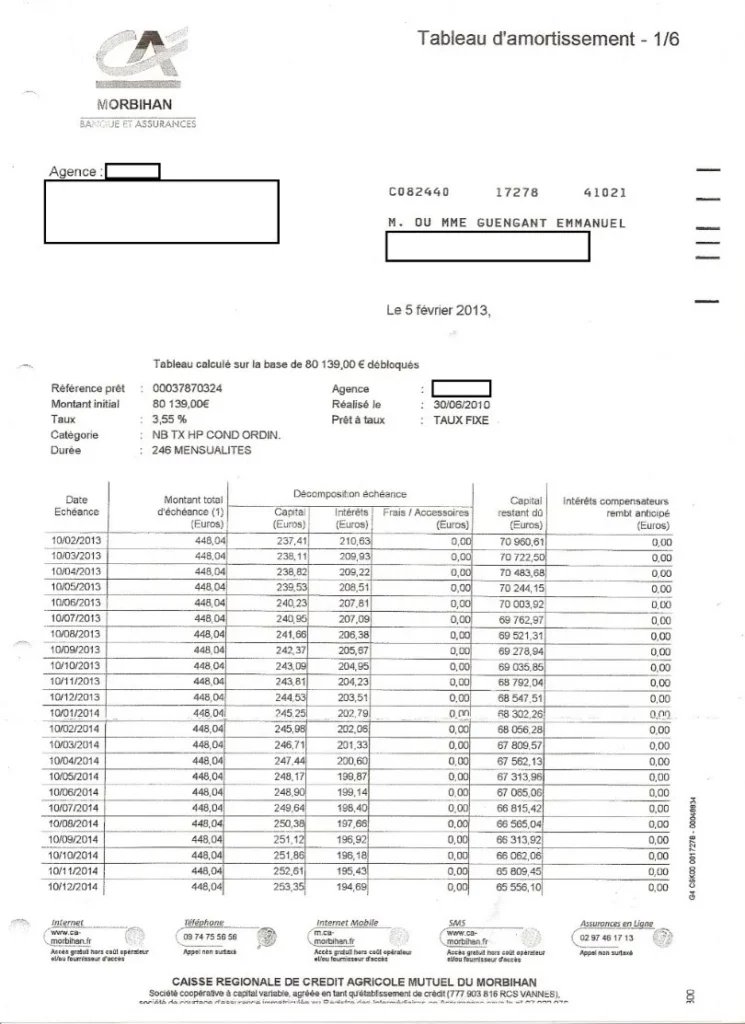

Voici un exemple de tableau d’amortissement qui décompose ce que vous allez payer par mois, le montant de l’échéance et sa ventilation en intérêts et capital.

Les intérêts vont dans la poche de la banque. C’est le coût du crédit.

Le capital amorti représente la somme que vous remboursez réellement de votre crédit.

Sur votre première mensualité de 448.04 € vous allez rembourser du capital à la hauteur de 237.41 € et votre banque prendra 210.63 € pour elle en intérêts.

Comme vous pouvez le constater, les premières mensualités de crédit se composent d’un tout petit peu plus de capital que d’intérêts.

Les intérêts diminuent avec le temps et la part du capital augmente. En fin de crédit, vous n’avez pratiquement plus d’intérêt à payer. La mensualité est pratiquement uniquement composée de capital.

La majorité du coût du crédit (l’ensemble des intérêts) est payée à la banque dans les premières années de l’emprunt.

2. Assurances emprunts ADI

Un crédit vous engage.

Votre banque vous donne une somme d’argent et vous vous engagez à la rembourser. Et cela quelle que soit votre situation.

C’est pour cela que vous êtes dans l’obligation de prendre une Assurance en cas de Décès ou d’Invalidité. C’est obligatoire. L’assurance va alors payer à votre banque les mensualités de votre prêt en cas de décès ou d’invalidité.

Vous pouvez choisir différents taux de couverture :

ADI à 100 % : l’assurance couvrira totalement le montant du prêt.

ADI à X % : l’assurance couvrira X % du montant du prêt.

Je vous conseille de ne pas faire d’économie à ce niveau-là. Optez pour une ADI à 100%. S’il vous arrive quoi que ce soit (et je ne vous le souhaite pas), vous serez couvert et votre conjoint ou conjointe aura déjà un souci de moins.

A noter également que vous pouvez aussi opter (mais c’est facultatif) pour une garantie perte d’emploi. Cependant, attention à cette assurance :

- Elle ne fonctionne pas en cas de rupture conventionnelle (il faut que les deux parties soient d’accord).

- Elle a des durées d’indemnisation généralement très courtes de l’ordre de 1 an à 2 ans.

- Elle peut intervenir qu’en cas de perte de revenu total ce qui n’est pas forcément le cas si vous êtes inscrit à pôle emploi les premières années.

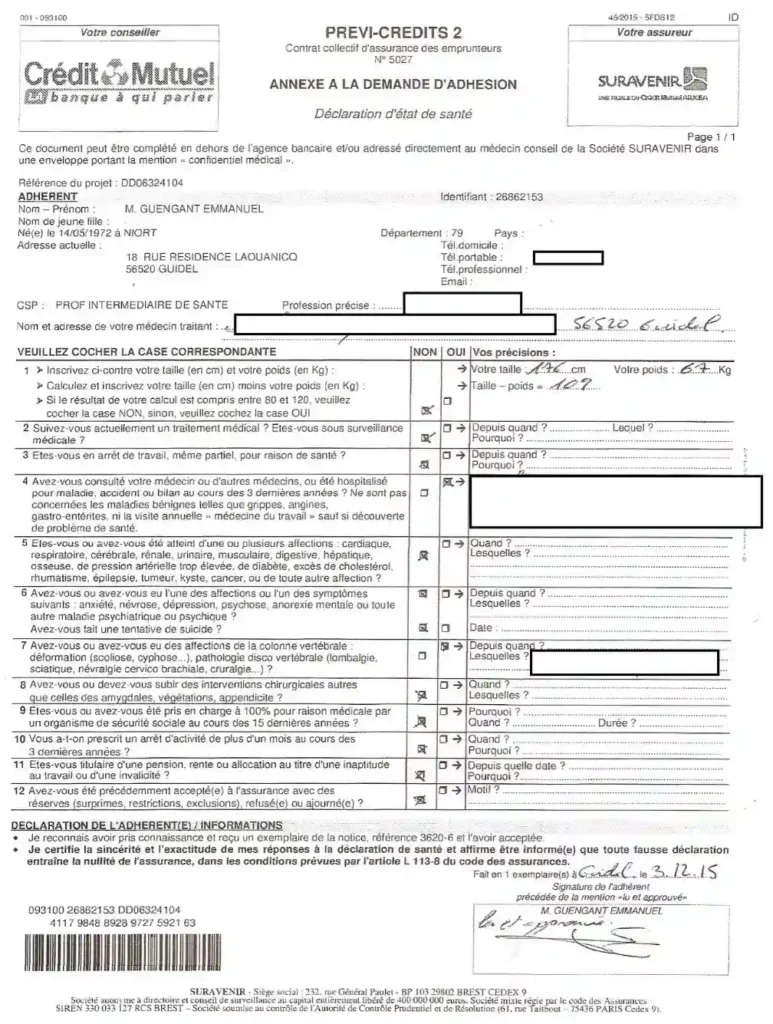

Pour contracter une assurance ADI vous serez soumis à un questionnaire de santé.

Je vous incite à la plus grande prudence lorsque vous allez remplir ce document.

Le questionnaire de santé va vous demander d’exposer tous vos problèmes de santé, même les plus anciens.

Le mieux est de n’avoir jamais eu de problème de santé. Mais tout le monde ne peut pas avoir cette chance.

Il faut savoir que si vous mentionnez une affection ou une pathologie :

- Soit votre assurance va majorer votre cotisation. Vous les informez d’un risque, ils ne vont pas le prendre sans rien faire. Vous paierez plus cher tous les mois votre cotisation ADI.

- Soit votre assurance va l’exclure. C’est-à-dire qu’elle ne va pas vous assurer de ce risque. C’est ce qui s’est passé avec ma femme qui était en enceinte lors d’un investissement immobilier. Elle a été assurée de tout, sauf des conséquences de sa grossesse…

- Soit elle n’en tient pas compte si votre pathologie n’est pas importante à ses yeux. Et vous bénéficierez d’un taux normal.

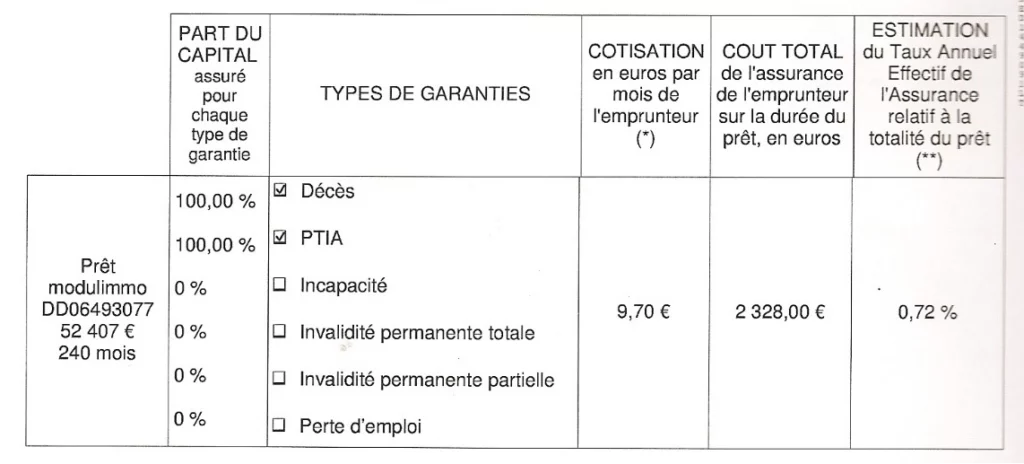

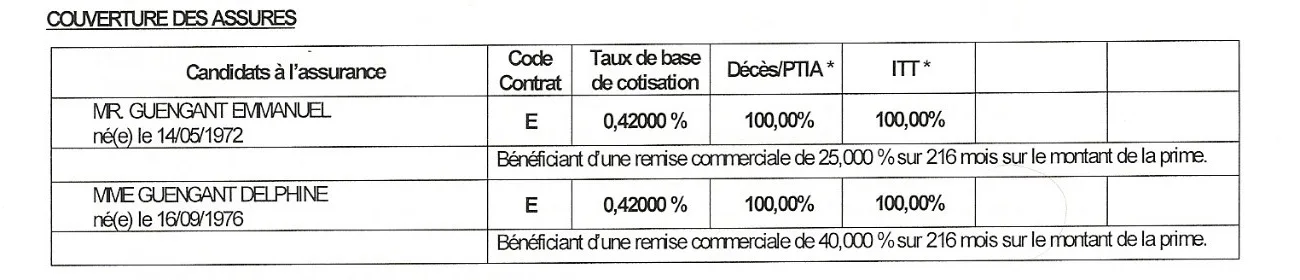

L’assurance ADI est un pourcentage du montant total du crédit en fonction de votre âge, profession, sexe, si vous êtes fumeurs, de vos éventuelles pathologies…

Pour vous donner un ordre d’idée, avec le CMB je suis à 0,72 %. Ce n’est pas le meilleur taux.

Sur un autre prêt avec le Crédit Agricole je suis à 0,42%.

3. Taux d’emprunt

Le taux dont tout le monde parle est appelé le taux brut. C’est le taux auquel vous empruntez votre financement.

Le TEG (Taux Effectif Global) est le taux qui englobe en plus tous les frais bancaires (intérêts, frais de dossier, assurance…)

Il est plus représentatif lorsque vous voulez comparer deux offres de prêt différentes.

Privilégiez toujours le TEG pour comparer des crédits entre eux.

Si vous choisissez d’acheter via une société (SAS, SARL…), sachez que les taux d’emprunt sont généralement plus élevés que si vous achetez en nom propre.

4. Hypothèque ou caution

Pour être sûr de ne pas perdre d’argent lorsqu’elles financent l’achat d’un bien immobilier, les banques vont vous demander de prendre une garantie sur le bien financé.

Pour garantir le prêt il y a 3 possibilités :

- L’hypothèque : c’est la garantie traditionnelle dont le coût est relativement important (taxe de publicité foncière et frais d’enregistrement au bureau des hypothèques). On la paie au départ et à la fin pour lever l’hypothèque.

- Privilège du prêteur de deniers (PPD). C’est une garantie qui ne s’applique que sur les biens anciens. C’est la moins chère, à privilégier donc. Le PPD peut être complété par l’hypothèque, si vous achetez dans l’ancien avec travaux.

- Une société de cautionnement. Comme la CAMCA pour le Crédit Agricole, la SACCEF pour les Caisses d’Épargne, la CMH pour le Crédit Mutuel, la SOCAMI pour les Banques Populaires, la CNP caution pour le CMB… Ce sont des sociétés qui mutualisent le risque. L’idéal pour pouvoir garder son crédit même après avoir vendu son bien.

Comment convaincre son banquier dès le premier RDV

1. Présenter son projet immobilier

Venir demander 100 000 € à son banquier n’arrive pas tous les jours. Et cette rencontre vous allez la préparer. Il n’y en aura pas deux.

Vous allez entrée de jeux faire une excellente impression. Vous savez ce que l’on dit : on n’a jamais deux fois l’occasion de faire une première impression.

Cette première rencontre n’est pas une visite de courtoisie, il s’agit d’une véritable vente, vous allez vous vendre, vous et votre projet.

Alors autant être très bien préparé et avoir tout prévu.

Pour convaincre votre banquier, vous devrez vous attacher conjointement :

- Au fond : en présentant un investissement tellement rentable et irrésistible que votre banquier serait dingue de ne pas le financer. C’est ce que nous avons vu avec l’exemple précédent.

- A la forme, c’est-à-dire la façon dont vous allez présenter votre demande. Et c’est ce que nous allons voir maintenant.

Vous venez pour demander un crédit à votre banquier.

Vous lui demandez donc une très forte somme d’argent.

Est-ce que vous pensez réellement que votre banquier va vous l’accorder sans un minimum d’explications ? Non je ne pense pas. Il va falloir défendre votre projet, le justifier, l’expliquer, le décortiquer pour lui prouver qu’il fait une bonne opération en vous accordant le financement.

Dans mes présentations, je passe par différentes étapes pour amener petit-à-petit mon banquier à être sur la même longueur d’onde que moi.

Un peu comme sur internet lorsque j’écris une page de vente pour un produit. Je fais passer mes lecteurs par plusieurs phases bien distinctes pour qu’ils n’aient pas d’autres choix que d’accepter mon offre. Sur Internet on appelle cela du copyrighting : l’art de rédiger des textes qui vendent.

Pour en revenir à nos affaires, voici le détail d’un premier RDV avec un banquier que je ne connais pas.

Introduction : je dis juste que je viens pour le financement d’un investissement locatif.

Pas la peine d’aller plus loin et j’embraye directement sur une présentation de ma famille, mes enfants.

Etape 1 – Présentation

Donc je me présente : j’ai deux enfants de … et … ans, je suis marié…j’habite à …

Commencer par vos enfants est extrêmement rassurant pour votre banquier. Donc j’explique ce que je fais dans la vie ainsi que mon épouse et j’essaie de lui montrer que je suis le bon père de famille qui pense à l’avenir de ses enfants et ne prenant pas de risque.

Tout de suite, je crée une relation d’empathie. Et je démarre tranquillement l’entretien.

Puis j’aborde mon épargne, la nature de mes placements.

Après je glisse que je suis investi dans des activités de loisirs ou associatives.

Voilà pour le côté présentation, et avant de lui parler de mon projet immobilier, je passe à une seconde étape.

Etape 2 – Donner avant de recevoir

Je commence par lui expliquer les avantages qu’il pourrait bénéficier si on travaillait ensemble (s’il m’accorde le crédit).

Si je viens dans votre banque c’est bien évidemment pour le crédit mais aussi pour prendre d’autres produits bancaires (carte bleue, livret pour les enfants…).

Avant de demander quoi que ce soit, je lui montre que je suis ouvert pour l’aider à atteindre ses objectifs. Je le mets dans de bonnes dispositions pour recevoir ma demande.

A ce moment-là de l’entretien, il sait ce qu’il peut attendre de moi. Il sait que je serai un bon client pour lui.

En clair, je commence par donner avant de recevoir.

Etape 3 – Les raisons du projet immobilier / mon problème

J’expose alors les raisons de mon projet :

Dans 10 ans mes enfants en auront 20 et j’aurai des dépenses supplémentaires (scolarisation à la fac, voiture supplémentaire). Si je ne fais rien aujourd’hui, demain ça va être très dur. Il faut que j’anticipe sinon je vais dans le mur…

Etape 4 – Résolution du problème

C’est le moment de parler de mon projet, de la manière dont je me suis formé, dont j’ai trouvé le bien, le nombre de visites que j’ai fait, les avantages et inconvénients de tel ou tel quartier et parler de location saisonnière, des critères à prendre en compte et la rentabilité que je recherche.

Là, il faut lui en mettre plein la vue. Il faut lui parler de cashflow, de rendement, d’argent, de gain, de plus-value. Il faut utiliser ses termes, ses expressions, lui montrer que vous avez le même langage que lui et que vous vous y connaissez. Le rassurer également sur les démarches à venir, comment vous avez choisi votre notaire…

Personnellement je suis direct avec lui. Si on ne peut pas parler d’argent dans une banque… « Voilà l’objectif c’est de faire du cash, d’investir, ce n’est pas une promenade de santé ». « Mon objectif c’est vraiment de faire de l’argent tout de suite et pas dans 20 ans. Il faut que ce soit rentable ».

Vous pouvez aussi parler technique.

Que vous préférez une dalle béton à un plancher bois surtout en rez-de-chaussée, pourquoi une location saisonnière au dixième étage ce n’est pas terrible…

Et de dire voilà, après toutes ces recherches, j’ai trouvé la perle rare pour telles et telles raisons (emplacement, rendement…). Redonnez les atouts de l’appartement et les points négatifs et expliquez à votre banquier ce que vous allez faire pour réduire l’impact des points négatifs. Exemple de point négatif : une route passante. Une solution : je vais blinder l’isolation phonique…

Si vous avez calculé votre taux d’endettement et votre reste à vivre avant et après projet, c’est le moment d’en parler.

La majorité des personnes qu’il rencontre tous les jours ne savent même pas que ça existe.

Naturellement à ses yeux vous allez sortir du lot, vous serez différents des autres, vous allez faire partie des gens qui réfléchissent et qui investissent.

D’ailleurs, vous pouvez également montrer que votre projet est dans le bon timing pour faire de la location saisonnière ou pour la rentrée étudiante.

La demande de financement du projet va intervenir après toutes ces explications.

Ça paraît logique :

Je suis à un point A, j’ai identifié un problème qui allait arriver, j’ai trouvé une solution, et demain je serai à un point B (propriétaire d’une location).

Et pour faire tout cela j’ai besoin de trouver un partenaire pour financer mon projet.

Êtes-vous partant ?

Petits détails pour l’entretien :

- Prévoyez toujours une calculatrice. Une vraie, avec des grosses touches, ça évite les erreurs de frappe. Ça montrera également que vous êtes bien préparé.

- Tenue vestimentaire : Je ne suis pas adepte des costumes cravates. Je fais plutôt de l’immobilier pour m’en passer. Néanmoins, pour un premier rendez-vous, ne négligez pas votre image et essayez d’avoir un look correct et de ne pas venir en tongs et short de bain. L’habit ne fait pas le moine mais quand même.

- Un peu stressé ?

Si vous êtes un peu stressé pour ce premier entretien, essayez de parler à votre banquier comme à votre meilleur copain. Allumez cette flamme au fond de vos yeux et racontez votre histoire avec passion.

Même en mettant toutes les chances de votre côté, il se peut que votre banque refuse de vous accorder votre prêt immobilier.

Les raisons peuvent être aussi nombreuses que variées :

- Endettement trop important

- Accord de votre caisse locale mais pas au niveau de la commission

- Refus d’assurance

- Pas assez d’épargne

- Un seul CDI sur les deux personnes du couple

Quelle que soit la raison, essayez d’en tenir compte et de vous améliorer sur ce point bloquant pour le banquier. Et prenez un rendez-vous avec un autre banquier. Après plusieurs refus, votre dossier sera amélioré et vous vous rapprocherez de l’accord de prêt.

Les banques n’ont pas les mêmes critères d’acceptation des emprunts immobiliers. Donc ne désespérez pas, reprenez votre bâton de pèlerin et allez frapper à la porte d’une autre banque. Si votre projet tient la route, il n’y a pas de raison qu’il n’aboutisse pas.

Ne baissez pas les bras au premier refus.

Internet regorge d’exemples de personnes qui ont obtenu leur accord de prêt après 15 refus bancaires. Le seizième rendez-vous étant le bon.

De plus, nous observons également une multiplication des financements alternatifs :

- Achat avec un ami co-emprunteur, qui présente plus de garanties vis-à-vis de la banque ou qui va faire une partie des travaux en échange d’une part dans l’achat.

- Détournement (légal) d’un crédit étudiant pour acheter un appartement en location saisonnière. Rien ne l’interdisait dans l’offre de prêt et il n’y avait pas de contrôle de l’argent prêté.

- Prise d’un CDI juste pour faire plaisir à son banquier et démission après l’obtention du prêt.

Je ne vous recommande pas d’opter pour ce type de stratégie, mais sachez que ça existe.

Le mieux reste quand même de persévérer pour trouver la banque qui vous financera.

En conclusion

Votre rêve immobilier est à portée de main !Aussi, la recherche de financement est une étape cruciale, mais pas insurmontable. Une bonne préparation, une compréhension des emprunts et une attitude proactive vous permettront de convaincre votre banquier et de réaliser votre projet. Chaque refus est une source d’apprentissage. Persévérez et votre rêve deviendra réalité.

Car la recherche de financement est souvent la partie la moins glamour de l’investissement immobilier.

Beaucoup préférant de loin la recherche du bien ou la négociation du prix net vendeur plus excitant et motivant.

Néanmoins, avec une bonne préparation et un peu de pratique, le jeu en vaut vraiment la chandelle.

Aller défendre son dossier est un beau challenge. On peut également prendre beaucoup de plaisir et rencontrer des personnes motivées pour nous accompagner dans notre projet.

A votre réussite

Plus d’articles sur l’immobilier :

- Comment s’enrichir facilement avec des dettes ?

- Investissement immobilier locatif : les deux principales fausses croyances !

- Devenir riche rapidement avec l’immobilier : un travail de fainéant ?

- Comment épargner facilement ?

- Devenez riche avec l’immobilier : les 2 techniques incontournables !

- Autofinancement immobilier ? Comment y parvenir facilement !

- Estimer un bien immobilier en 3 minutes chrono !

- Acheter pour louer : la stratégie gagnante

- Comment investir à l’étranger facilement ?

- Obtenir un accord de principe en 1 heure !

- Sur la route de l’indépendance financière

- Attention aux conditions suspensives lors d’un achat immobilier

- Acheter un bien immobilier et trouver la bonne affaire

- Rendement locatif : comment le calculer simplement

- Renégocier son crédit immobilier avec sa banque

- Peut-on encore investir avec 40 % de taux d’endettement ?

- Vendre sa résidence principale à une SCI familiale?

- Comment faire un investissement locatif sans apport ?

- Investissement immobilier : qu’est-ce qu’un bien avec du potentiel ?

- Immobilier à l’île Maurice : opter pour l’investissement locatif

- Investir dans l’immobilier : tous mes achats

- Investissement immobilier : mon meilleur conseil

- Comment investir dans l’immobilier

- Investissement : l’importance du MADE IN MOI

- Revenus passifs : Immobilier, Internet et Kiwis

- Appartement locatif : notre dernier achat

- Comment bien préparer sa demande de prêt immobilier ?

- Acheter un appartement sans apport : notre expérience

- Premier achat immobilier : évitez les arnaques !

- Trouver un bon plan immobilier saisonnier !

- Comment faire de l’argent rapidement avec l’immobilier ?

- Libre avec la colocation financièrement

- Comment gagner des milliers d’euros

- L’art de négocier avec une agence immobilière

- Colocation ou division immobilière

- Diviser un immeuble en appartements

- LMNP contre SCI à l’IS

- Acheter 30 appartements en CDD

- Comment monter un dossier de prêt immobilier

- Comment devenir un vrai marchand de biens

- Les 3 erreurs à éviter lors d’un investissement locatif

- La meilleure stratégie pour trouver un bien immobilier locatif rentable

- Faut-il acheter sa résidence principale avant d’investir?

- Investissement immobilier à Vannes

- A quel prix acheter votre bien pour assurer sa rentabilité ?

- Comment effectuer sa recherche immobilière ?

- Ma stratégie d’investissement dans l’immobilier

- Vous souhaitez obtenir un crédit immobilier ? Etes-vous un bon client ?

- Un dossier de financement en béton

- Bien négocier avec votre banquier

- Comment REUSSIR la première visite d’un bien immobilier ?

- Préparation matériel pour réussir la visite d’un bien immobilier ?

- Inspectez l’environnement immédiat du bien immobilier

- Maîtriser l’évaluation d’un immeuble : les clés d’un investissement réussi

- Analyser l’intérieur du logement

- Les différentes typologies de vendeurs immobilier

- L’immobilier, une affaire de relation de confiance : comment bâtir la relation

- Négociation immobilière : les secrets d’une réussite assurée

- Prix d’achat idéal : comment convaincre les vendeurs immobiliers