Bien négocier avec votre banquier

Négocier comme un pro : les stratégies gagnantes

Découvrez nos astuces pour obtenir les meilleurs taux, frais réduits et conditions avantageuses, pour bien négocier.

Négocier son prêt immobilier avec sa banque peut paraître intimidant. Pourtant, c’est une étape cruciale pour optimiser le coût de votre projet. Cet article dévoile des astuces concrètes pour réussir votre négociation, du choix du courtier à la réduction des frais de dossier.

1. Faire appel à un courtier

La fidélité ne paie pas dans le monde bancaire. Même si vous êtes un fervent défenseur de votre banque, vous aurez tout intérêt à aller voir ailleurs pour vérifier si l’herbe n’est pas plus verte.

Et vous allez être étonné.

Pour une banque, ça leur coûte plus cher de fidéliser leurs anciens clients que d’en trouver des nouveaux.

Allez voir ailleurs, vous n’avez rien à perdre.

Je n’avais jamais passé le cap de faire appel à un courtier avant l’achat de mon immeuble en 2017. Maintenant je regrette un peu de ne pas l’avoir fait avant !

Quand rencontrer un courtier ?

Avant d’aller voir votre banque, je vous conseille de prendre rendez-vous avec un courtier. Un courtier connaît très bien les banques et les taux du marché que vous pouvez espérer.

C’est son métier.

L’idée est d’aller voir un courtier le plus tôt possible dans votre projet (même avant la signature du compromis), en tout cas avant d’en parler à sa propre banque.

Parce qu’après ce sera trop tard.

Le courtier va faire une première analyse de votre projet. Et s’il est sûr que votre dossier aboutira (en clair qu’il touchera sa commission), il le présentera aux banques. Sinon il vous dira au revoir.

Comment ça marche ?

Le courtier se fait rémunérer par son client (vous) et la banque. Il touche généralement 1% du montant du crédit par la banque. Et 1000 € par vous.

Ne vous inquiétez pas, ses frais peuvent être intégrés dans le prêt immobilier.

5 raisons de faire appel à un courtier :

1/ Le temps

Il n’y a rien de plus pénible que de prendre RDV dans plusieurs banques, présenter son projet, attendre les résultats, voire les relancer…

Un seul interlocuteur. Pas besoin de multiplier les rdv bancaires, c’est lui qui va présenter votre dossier aux banques.

Et vous savez comment il fait concrètement ?

Il passe un coup de fil, détaille votre projet en 3 minutes et envoie les informations. Un point c’est tout.

2/ L’incompatibilité d’humeur

Certains conseillers bancaires ne sont pas dans la même dynamique que nous et c’est quand même un sacré frein.

Ils n’ont jamais investi, n’ont jamais créé de richesse, ni même de valeur.

Si bien qu’il est difficile d’être toujours sur la même longueur d’onde.

Ils voient un risque là où nous voyons une opportunité.

3/ L’analyse des simulations

Il faut bien se rendre à l’évidence : les simulations que les banquiers nous donnent ne sont pas faciles à analyser.

Leurs tableaux de financement sont souvent illisibles, incompréhensibles pour le commun des mortels, et impossibles à comparer entre banques. A croire qu’ils le font exprès.

On ne sait jamais si le coût du crédit comprend l’hypothèque ou si la mensualité de prêt comprend l’assurance…

J’en passe et des meilleurs.

Avec un courtier c’est différent, il est de votre côté pour vous aider à faire le meilleur choix.

4/ Les taux bas

Un courtier a accès à des taux extrêmement favorables qu’aucun banquier n’aurait pu vous proposer si vous aviez effectué vous-même les démarches.

Il négocie au niveau de la caisse départementale et leur envoie des dizaines de dossiers tous les mois.

Ce qui leur permet d’avoir des taux plus intéressants que si on allait déposer notre dossier dans notre banque.

5/ Le pouvoir de délégation

Un banquier dispose naturellement d’un pouvoir de délégation. Au-dessus d’une certaine somme, il ne peut pas décider seul de vous accorder un prêt.

L’accord de prêt est donné par un comité, généralement au niveau départemental. Vous ne rencontrez jamais ces personnes. C’est votre banquier qui leur donnera toutes les informations nécessaires.

D’où l’importance de donner le maximum de billes à votre banquier pour qu’il défende votre dossier. Le pouvoir de délégation d’un banquier peut être de 50 000 € à plusieurs centaines de milliers d’euros.

En passant par un courtier qui négocie directement au niveau départemental, vous serez rapidement fixé.

Dans quelle banque votre courtier va-t-il déposer votre dossier ?

Il va présenter votre dossier dans une banque qui serait susceptible de vous financer.

Il connaît bien toutes les banques.

Certaines banques ont des critères très strictes auxquels on ne peut pas déroger. Elles ne financent que des profils de clients très précis (qui ont de l’apport, ou avec un taux d’endettement < à 33 %…).

Et si vous n’êtes pas le candidat idéal pour eux, vous allez perdre du temps.

Suivant les politiques commerciales des banques à un moment T, elles peuvent demander aux courtiers de leur envoyer plus de dossiers avec des professions libérales, plus de fonctionnaires (…), en leur octroyant des conditions plus favorables.

Elles peuvent avoir pris des risques vis-à-vis d’une partie de leur portefeuille clientèle et elles veulent rétablir l’équilibre.

Et il existe aussi des banques qui ont la réputation d’avoir des conditions plus souples, comme celles espagnoles avec des règles différentes.

Et qu’est-ce que vous me donnez en contrepartie ?

S’il y a bien une chose à réfléchir avant d’aller voir son courtier c’est bien celle-là.

Comme nous l’avons déjà vu, les banques ne gagnent pas d’argent en vous accordant un crédit. Elles gagnent de l’argent en vous vendant une carte de crédit, un PEL, une assurance vie, une assurance maison, ou en vous couvrant de frais bancaires et autres agios.

En vous accordant un prêt immobilier, une banque voit surtout ce qu’elle va pouvoir vous vendre par la suite.

Et c’est là qu’il faut mettre le paquet pour avoir son accord de financement.

Soyez ouvert à un nouveau PEL, une assurance vie, la domiciliation du salaire (…), sans compter l’ouverture d’un compte pour percevoir les loyers et un livret d’épargne pour le cash dégagé.

Faites-le savoir à votre courtier pour le rassurer et faire peser la balance de votre côté.

Le courtier saura vous conseiller et vous faire économiser du temps et de l’argent.

2. Négocier les frais de dossier

C’est le plus simple et le plus rapide. Tout le monde négocie les frais de dossier. Ils peuvent être de 300, 400, ou 500 € suivant les banques.

Demandez à votre banquier s’il peut faire un effort sur ses frais de dossier. Généralement, il le fait avec plaisir. Il sait que vous allez lui demander cette faveur. Il l’a d’ailleurs prévu dans son tarif initial. Alors les diminuer de 50% ne lui posera aucun problème.

En vous présentant des frais de dossier élevés dès le départ, il anticipe votre demande et passe pour le banquier sympa en vous accordant d’emblée une large réduction.

3. Négocier les IRA

Les indemnités de remboursement anticipé (IRA) correspondent aux frais que vous allez devoir payer si vous remboursez par anticipation votre crédit lors d’un rachat de crédit par exemple ou de la vente du bien.

Ces frais sont censés couvrir le manque à gagner de votre banque en matière d’intérêts.

Ils sont généralement de l’ordre de 3 % du capital restant dû. Même s’il est vrai que vous investissez pour louer, il y a de grandes chances pour que vous ne gardiez pas ce bien toute votre vie.

Même si la durée moyenne des crédits se situe aux alentours de 20 ans, un bien immobilier est conservé en moyenne moins de 10 ans.

Tout le monde va vous conseiller de les négocier.

Personnellement je n’ai jamais réussi à le faire. Essayez tout de même, on ne sait jamais.

4. Opter pour un crédit à taux fixe ou variable ?

Il existe des crédits dont le taux est fixe (le plus classique). Le taux ne bouge pas en fonction des années de remboursement.

Et il existe aussi des crédits à taux variable, c’est-à-dire qu’ils peuvent évoluer à la hausse comme à la baisse en fonction de la conjoncture.

Les taux variables sont généralement « capés » vers le haut : ils ne peuvent pas augmenter de plus 1 ou 2 points vers le haut.

Par contre ils sont rarement « capés » vers le bas. Si la conjoncture se dégrade et que le taux directeur diminue vers le bas, votre taux d’emprunt va diminuer également.

En 2003, lorsque j’ai acheté ma première maison, le banquier voulait absolument que je prenne un prêt à taux variable. A l’époque je n’étais pas en position de force et j’ai accepté à contrecœur.

Depuis, ce taux n’a jamais arrêté de descendre. J’ai fait une excellente affaire à l’insu de mon plein gré.

Les taux variables sont toujours moins élevés que les taux fixes pour une même durée d’emprunt. Pour faire quelques euros d’économie et bénéficier des taux très bas en ce moment (inférieurs à 2 % sur 20 ans), opter pour un taux variable peut être également une bonne solution.

5. Opter pour des mensualités modulables

Certaines banques comme le Crédit Agricole ou le CMB proposent des crédits à mensualités modulables.

Le montant des mensualités peut varier à la hausse ou à la baisse en fonction de votre demande. De -30% à + 30% par an pour le Crédit Agricole Morbihan.

En contrepartie, la durée du prêt sera allongée ou réduite.

L’idée n’est pas de faire le yoyo à chaque mensualité, mais d’adapter le montant de vos mensualités en fonction des imprévus de la vie, ou si vous voulez vous générer plus de cash-flow que ce que vous aviez prévu initialement.

C’est vous qui décidez quand et combien vous augmentez ou diminuez vos mensualités. C’est vraiment très pratique pour ajuster ses mensualités en cours de remboursement.

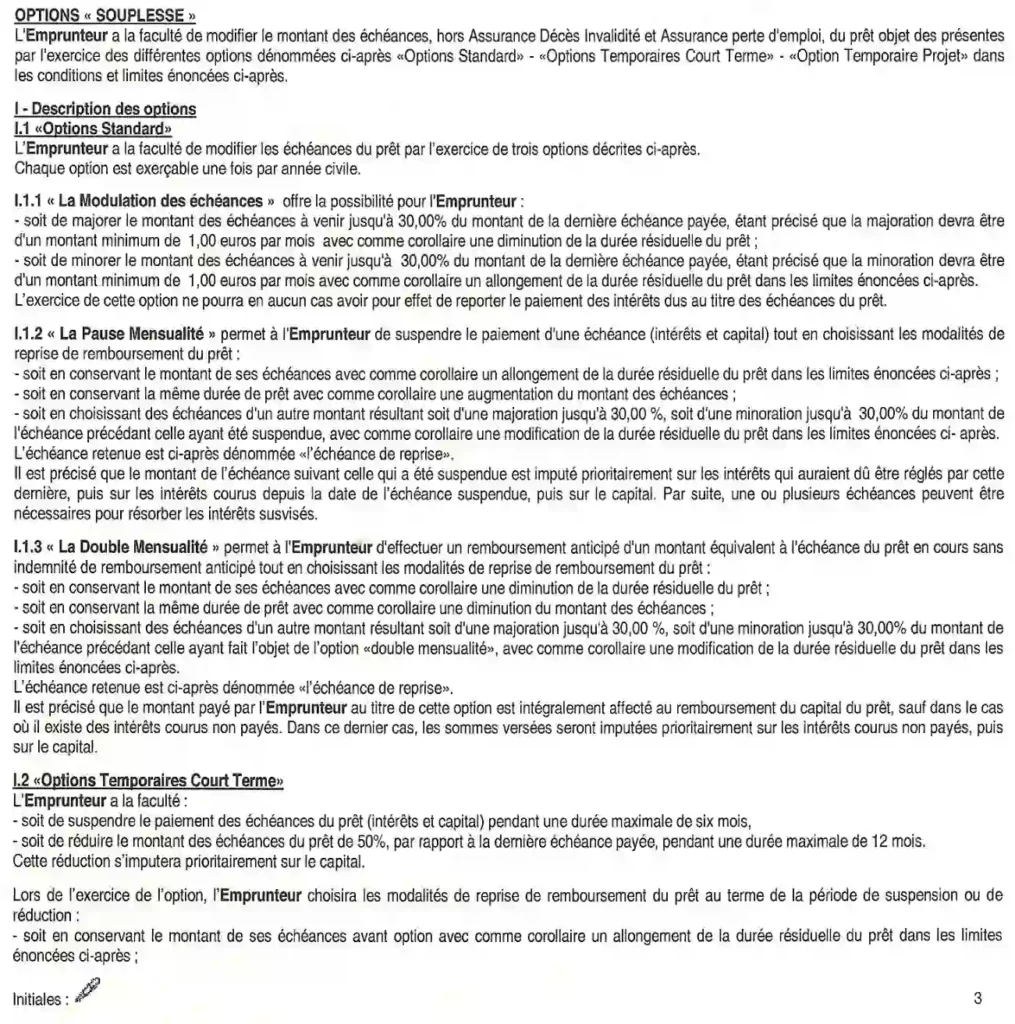

Voici l’extrait d’un crédit que j’ai en cours avec le Crédit Agricole. Je vous invite à prendre connaissance des différentes possibilités de modulation qu’ils offrent :

6. Négocier le taux

Contrairement à ce que l’on pourrait penser, le taux est rarement négociable. Il est proposé par une banque en fonction de votre profil (à risques ou non).

Vous pouvez comparer les taux entre les banques, mais à l’intérieur d’une même banque il est difficile de négocier le taux.

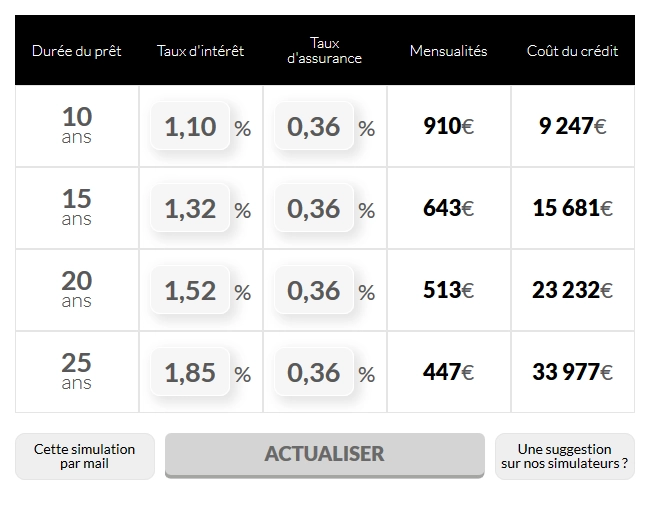

Petite astuce tout de même pour avoir un taux plus bas que possible.

Si vous avez prévu votre investissement sur 25 ans, prenez-le sur 20 ans et assurez-vous d’avoir un prêt à mensualités modulables de 20 ou 30 %. Au bout d’un an, diminuez les mensualités et augmentez la durée du prêt.

En reprenant ce tableau :

Vous aurez une durée de 25 ans pour un taux à 1,52 %, vous économisez 0,33 % de taux soit plus de 10 000 € d’intérêts sur la durée totale du crédit.

Image tableau tx emprunt

Autre technique pour payer toujours moins d’intérêts.

Avoir un crédit sur deux lignes. C’est comme ça que nos amis banquiers appellent ça.

C’est-à-dire prendre un crédit sur 10 ans de pratiquement la totalité de la mensualité voulue. Les taux sont plus bas sur 10 ans.

Et venir coiffer le tout avec un crédit lissé sur 20 ans.

La mensualité totale est identique tout au long du crédit mais vous bénéficiez d’un taux à 0.98 % pendant 10 ans et de 1.57% sur 20 ans soit une moyenne de 1.42 % sur l’ensemble du crédit.

7. L’assurance du prêt

L’assurance du prêt est un des postes qui rapporte le plus d’argent à votre banquier.

C’est pour cela que beaucoup de banques conditionnent l’obtention d’un prêt avec la prise de l’assurance chez eux.

Je vous recommande de faire ce qu’ils vous disent si vous voulez obtenir votre prêt.

Mais rassurez-vous, vous pourrez en changer dès le lendemain de la signature de l’accord de prêt.

Il ne faut donc pas que cela soit un frein pour vous.

Avec la loi Hamon vous pouvez changer d’assurance à n’importe quel moment si vous avez signé votre prêt depuis moins de 12 mois.

La banque ne peut pas vous pénaliser. Les conditions d’emprunt resteront les mêmes et l’application de frais est interdite.

Il faut juste que les garanties souscrites soient au minimum identiques à celles précédemment consenties.

Si votre prêt immobilier a été signé depuis plus de 12 mois. Il y a deux possibilités :

- Prêt après le 26/07/2014. Vous avez un droit de résiliation annuel.

- Prêt avant le 26/07/2014. Le changement d’assurance s’effectuera dans le cadre fixé par votre offre de prêt.

Précision :

Comme nous l’avons vu précédemment, l’assurance du prêt est un pourcentage de la valeur initiale empruntée.

Il est basé sur le capital emprunté. Pas sur le capital restant dû. Donc le montant de votre assurance ne baissera pas en fonction des années de remboursement. Son montant sera toujours identique.

Alors que vous allez rembourser petit à petit du capital, le risque diminue pour votre banquier, mais votre assurance ne baisse pas.

C’est également une raison pour se pencher sur cette question et optimiser votre assurance de prêt.

8. Choisir la durée du prêt

Pour avoir le maximum de cash-flow, il est intéressant d’allonger les durées d’emprunt. L’objectif est de générer de la trésorerie, du cash tout de suite.

Il est fréquent d’emprunter sur des durées de 20 ans. Au-delà, certaines banques vont être moins séduites. Mais rien n’est impossible et même si je n’ai réalisé à titre personnel que des emprunts sur 20 ans, beaucoup d’investisseurs vont bien au-delà des 20 ans.

9. Les intérêts intercalaires

Vous connaissez les intérêts intercalaires ?

Si dans votre projet vous avez des travaux importants à réaliser, on peut imaginer que l’ensemble du prêt ne soit pas débloqué au moment de l’achat.

Vous réglez l’achat du bien avec une partie de votre prêt et en fonction de l’avancée des travaux, vous allez débloquer petit à petit, sur factures, l’argent restant.

En attendant :

Vous ne payerez pas les mensualités complètes de votre prêt. Vous allez payer uniquement des intérêts sur le capital déjà débloqué : les intérêts intercalaires.

Ce qui va vous permettre d’avoir pendant les mois de travaux des remboursements de mensualité inférieure (de moitié au minimum) à ce qu’elles auraient dû être si vous aviez entièrement débloqué le prêt.

L’inconvénient c’est que vous remboursez uniquement des intérêts à votre banque et pas de capital. Et d’un autre côté, ça vous permet d’alléger les premières mensualités alors que vous n’avez pas encore de loyers qui tombent.

J’ai utilisé cette technique lors de plusieurs achats avec d’importantes rénovations, mais je vous avoue que c’est parce que je ne connaissais pas une autre technique encore plus redoutable que je vais vous expliquer juste après.

Note :

Pour un achat immobilier, faites bien attention à ce que votre banquier ne débloque pas votre prêt immobilier trop tôt avant la signature de l’acte de vente. Vous seriez alors obligé de payer des intérêts intercalaires.

10. Le différé total de paiement

Lors de mon dernier investissement, j’ai demandé à ma banquière un différé total d’un an pour le paiement de mes mensualités de prêt.

C’est-à-dire que je ne paie pas mon emprunt (ni le capital, ni les intérêts) pendant un an.

Je ne paie que l’assurance du prêt soit une vingtaine d’euros par mois.

Le crédit reste sur sa durée initiale de 20 ans : un an à 20 €/mois et les 19 années d’après à 306 € (pour environ 50000 € empruntés).

C’est la situation idéale pour se faire de la trésorerie et mettre de l’argent de côté en cas de coup dur. Ce cash ne doit pas être dépensé. Il s’agit de le garder en épargne de précaution en l’affectant à ce bien.

Pour obtenir cet arrangement, je n’ai pas eu à négocier ni à supplier ma banquière.

J’ai juste posé la question, c’est tout.

Poliment et en argumentant : « Voilà j’aimerais également un différé de paiement total de l’emprunt pendant un an pour me créer de la trésorerie ».

C’est plutôt rassurant pour elle d’entendre cela.

Elle n’avait pas l’air étonné de ma démarche. Aucune question.

Les banques ont des politiques différentes, certaines le font et d’autres non.

Précision :

Le coût total du crédit et les mensualités de prêt sont supérieurs si vous faites un différé total de paiement que si vous optez pour des intérêts intercalaires.

En tout cas, il ne faut jamais hésiter à demander. Vous n’avez rien à perdre à demander, bien au contraire.

Il vaut mieux avoir des remords que des regrets.

Le différé total peut être porté jusqu’à 3 ans suivant certaines banques. Pendant 3 ans, vous ne payez pas votre crédit et vous faites du cash, enfin de l’épargne de précaution.

Pour information, si une banque m’a accepté ce différé total d’un an, une autre m’a dit qu’elle pouvait faire un différé uniquement sur le capital mais pas sur les intérêts.

J’aurais donc payé la première année environ 50 % du montant de ma mensualité. Mais ce n’était pas ce que je voulais.

Donc je lui ai dit non.

11. Le financement des meubles

Lorsque l’on fait de la location saisonnière ou de la location meublée, le financement des meubles peut être problématique car :

- Il a un coût non négligeable pouvant monter à plusieurs milliers d’euros pour un seul appartement (environ 4000 € pour un studio de 24 m²).

- Il est différent du financement d’un bien immobilier. Le mobilier ce n’est pas la même chose que de l’immobilier. C’est même tout l’opposé en termes juridiques.

Autant, pour un achat immobilier vous allez utiliser un crédit immobilier, autant pour l’achat de biens mobiliers, vous ne pouvez pas forcément utiliser un crédit immobilier.

Par exemple :

Ma banque n’a pas souhaité prendre le financement du mobilier dans l’emprunt immobilier.

Elle m’a proposé un crédit à la consommation avec le financement des meubles sur 60 ou 48 mois soit respectivement 66 € et 80 € par mois.

Le coût du crédit (les intérêts) devait être d’une centaine d’euros pour la durée totale du prêt. Inutile de s’en priver.

J’ai choisi de raccourcir au maximum la durée du crédit à la consommation et d’avoir des mensualités plus élevées soit 103 €/mois sur 3 ans.

Et comme la première année j’ai choisi un report total des mensualités du crédit immobilier, avec la trésorerie que ça va me générer, je n’aurai pas de mal à rembourser mon crédit à la consommation.

Certains utilisent une technique peu recommandable.

Je vous en parle quand même, mais bon ce n’est pas très légal.

Ils font tous leurs achats de meubles en une seule fois dans un seul magasin et ils paient par chèque.

En parallèle, ils demandent à un artisan qui a travaillé chez eux d’établir une facture du même montant, sur des travaux fictifs.

Facture que l’artisan ne rentrera pas en trésorerie, et qui ne servira qu’à vous.

A ce stade-là oui, on peut parler de fausses factures, c’est pour ça que ce n’est pas légal, autant le savoir.

Vous présentez la facture à la banque qui libère le montant du prêt.

Si cette technique peut marcher vis-à-vis de la banque, elle est encore plus risquée vis-à-vis des impôts.

Vous allez amortir des sommes d’argent sur des travaux qui n’ont pas été réalisés.

Ce n’est quand même pas terrible.

12. Le transfert de prêt

Lorsque j’ai vendu ma première maison locative au bout de 6/7 ans d’exploitation, je trouvais dommage de clôturer le prêt initial pour en reprendre un autre pour un autre projet immobilier.

Je venais de payer plein pot un maximum d’intérêts pendant les premières années de crédit et je commençais tout juste à rembourser un peu de capital.

Et là j’allais clôturer ce prêt pour en reprendre un nouveau et de nouveau payer plein pot des intérêts.

Je ne trouvais pas ça très logique. En tout cas pas à mon avantage.

Pour la banque, par contre, c’était tout bénéfice.

J’en ai parlé à mon banquier qui m’a proposé de ne pas clôturer mon prêt initial et de le laisser courir pour le financement du deuxième bien.

J’en ai parlé à un ami banquier cette fois. Il me disait que mon banquier avait été bien sympa de m’accorder cette faveur et que lui il ne s’embêtait pas : un nouveau projet, un nouveau prêt, c’est tout.

Cette opération a été possible parce que j’avais une caution CAMCA, non liée à un bien physique comme une hypothèque.

Plusieurs années après, j’en ai parlé à nouveau à plusieurs autres banquiers qui étaient toujours étonnés que cela puisse se faire.

A priori, ça n’a pas l’air très répandu comme pratique.

En tout cas, j’ai économisé un maximum d’euros avec cette opération de passe-passe.

Pour résumer

Ne laissez pas votre prêt immobilier au hasard ! En suivant ces astuces et en vous engageant activement dans la négociation, vous maximiserez vos chances d’obtenir un financement sur mesure, adapté à votre budget et à vos objectifs.

Plus d’articles sur l’immobilier :

- Comment réduire ses frais de notaire lors de l’achat immobilier

- Les étapes pour réussir l’achat de votre bien immobilier

- Les documents essentiels annexé au compromis de vente : diagnostic immobilier pour un achat sécurisé

- Achat immobilier : les clés de la signature du compromis de vente

- Négociation immobilière : l’art subtil de l’influence

- Prix d’achat idéal : comment convaincre les vendeurs immobiliers

- Négociation immobilière : les secrets d’une réussite assurée

- L’immobilier, une affaire de relations de confiance : comment bâtir la relation

- Les différentes typologie de vendeur immobilier

- Analyser l’intérieur du logement

- Maîtriser l’évaluation d’un immeuble : les clés d’un investissement réussi

- Inspectez l’environnement immédiat du bien immobilier

- Préparation matériel pour réussir la visite d’un bien immobilier ?

- Comment REUSSIR la première visite d’un bien immobilier ?

- Un dossier de financement en béton

- Vous souhaitez obtenir un crédit immobilier ? Êtes-vous un bon client ?

- Ma stratégie d’investissement dans l’immobilier

- Comment effectuer sa recherche immobilier ?

- A quel prix acheter votre bien pour assurer sa rentabilité ?

- Investissement immobilier à Vannes

- Faut-il acheter sa résidence principale avant d’investir dans l’immobilier locatif ?

- La meilleure stratégie pour trouver un bien immobilier locatif rentable sans chercher !

- Les 3 erreurs à éviter lors d’un investissement dans un local commercial

- Comment devenir un vrai marchand de biens ?

- Comment monter un dossier de prêt immobilier en béton ?

- Acheter 30 appartements en CDD ?

- LMNP contre SCI à l’IS : le match !

- Diviser un immeuble en appartements ? Oui, mais attention !

- Collocation ou division immobilière ?

- L’art de négocier avec une agence immobilière, ou de s’en passer !

- Comment gagner des milliers d’euros, et ils ne s’en doute même pas ! Tuto

- Libre avec la collocation financière ?

- Comment faire de l’argent rapidement avec l’immobilier ?

- Trouver le bon plan immobilier saisonnier !

- Premier achat immobilier : éviter les arnaques !

- Acheter un appartement sans apport : notre expérience

- Comment bien préparer sa demande de prêt immobilier ?

- Appartement locatif : notre dernier achat

- Revenus passifs : Immobilier, Internet et Kiwis

- Investissement : l’importance du MADE IN MOI

- Comment investir dans l’immobilier ?

- Investissement immobilier : mon meilleur Conseil

- Investir dans l’immobilier : tous mes achats

- Immobilier à l’Île Maurice : opter pour l’investissement locatif

- En quête du meilleur, investissement locatif

- Investissement immobilier : qu’est-ce qu’un bien avec du potentiel ?

- Comment faire un investissement locatif sans apport ?

- Vendre sa résidence principale à une SCI familiale ?

- Investir avec 40 % deux taux d’entêtement ?

- Renégocier son crédit immobilier avec sa banque

- Rendement, locatif : comment le calculer simplement

- Acheter un bien immobilier et trouver la bonne affaire

- Attention, attention aux conditions suspensives lors d’un achat immobilier

- Sur la route de l’indépendance financière

- Obtenir un accord de principe en 1 heure !

- Comment investir à l’étranger facilement ?

- Acheter pour louer : la stratégie gagnante

- Estimer un bien immobilier en 3 minutes chrono

- Autofinancement d’un bien immobilier

- Devenir riche avec l’immobilier : les deux techniques incontournables !

- Comment épargner facilement ?

- Devenir riche rapidement avec l’immobilier : un travail de feignant ?

- Investissement immobilier locatif : les deux principales fausses, croyances !

- Comment s’enrichir facilement avec des dettes ?